随着时间进入九月份,此前市场预期的美豆天气“干旱”并未兑现,并且受出口不及预期影响,USDA九月报告中预期上调2020/2021年度及2021/2022年度期末库存,此外因生猪价格一路低迷和原料价格高企之故,国内养猪行业持续亏损严重,养猪行业步入产能调整期,豆粕需求受到影响;世界大豆供需或已转向宽松格局。

从油脂类看,近期出现了一些消息:美国环保署或下调生柴掺兑比例至2020年水平,印尼也因棕榈油价格过高而推迟B40生柴计划,马来西亚棕榈油今年已回到产量增产期,库存也开始步入上升期,八月份马来西亚棕榈油出口环比下降15.8%(ITS)和17.8%(SGS),且产量环比上升12.3%(MPOB)等。这些消息中透露出了“油脂需求增长”预期过度的意味,油脂类整体似乎呈现出些许“筑顶”迹象。

当然利多的因素也有,如2021/2022年度加拿大油菜籽的减产,这利好于菜油。

那么,设定油脂类已“高位见顶”的前提,以豆棕马首是瞻又偶尔独自亢奋一下的菜油,后市又将何去从呢?

二、世界油菜籽减产

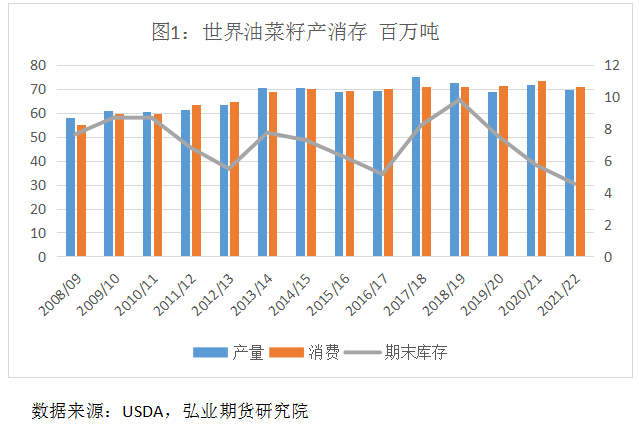

2021/2022年度世界油菜籽的减产已是明牌了,主要是加拿大的减产,加拿大官方最新的数据是1470万吨,相比2020/2021年度1900万吨(USDA)减产幅度还是比较大的,而中国的产量则较上年持平于1400万吨,如下图1所示。

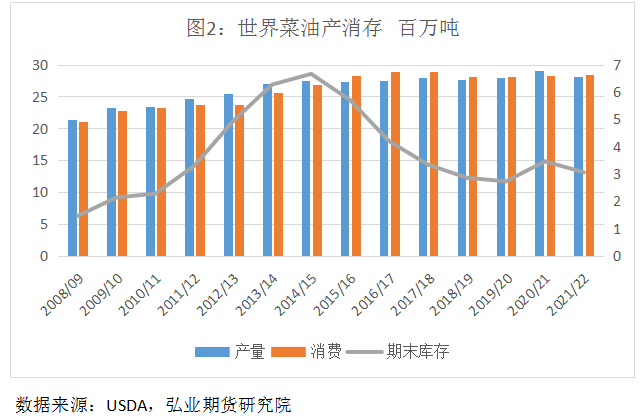

菜油方面,库存早自2014/2015达到峰值后就开始下降,如下图2所示。这个也同2014—2015年东南亚的棕榈油制生物柴油开始加速发力相关(相应的B系列的推出和实施)。

三、九月进口下滑

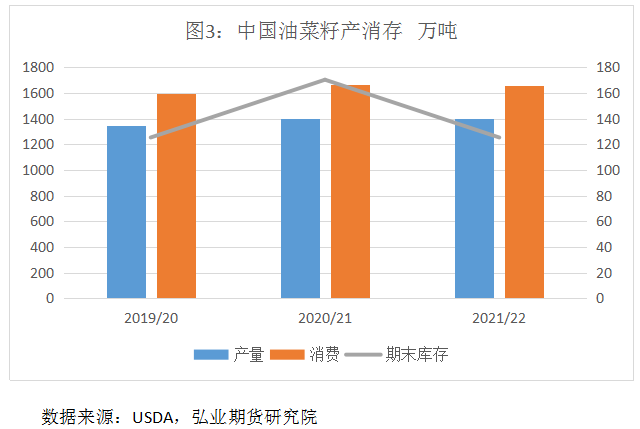

再来看中国国内菜油的情况。从USDA的数据来看,2021/2022年度,国产油菜籽产量和上年持平,消费为1655万吨,和上年的1665万吨略有下降,库存则因进口下滑而下降了45万吨至125.3万吨;

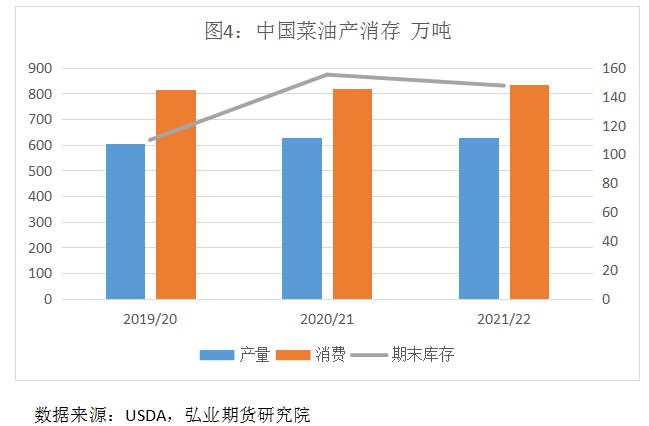

菜油的产量分别为629.9万吨(2020/2021)和627.9万吨(2021/2022),消费预估分别为819.2万吨(2020/2021)和835万吨(2021/2022),总体变化不大,期末库存分别为155.2万吨(2020/2021)和147.6万吨(2021/2022),下降幅度相对平缓。如下图3和图4所示。

总体上看,国内菜油的供给情况,虽然说库存预期下滑,但相比加菜籽的减产要好得多。

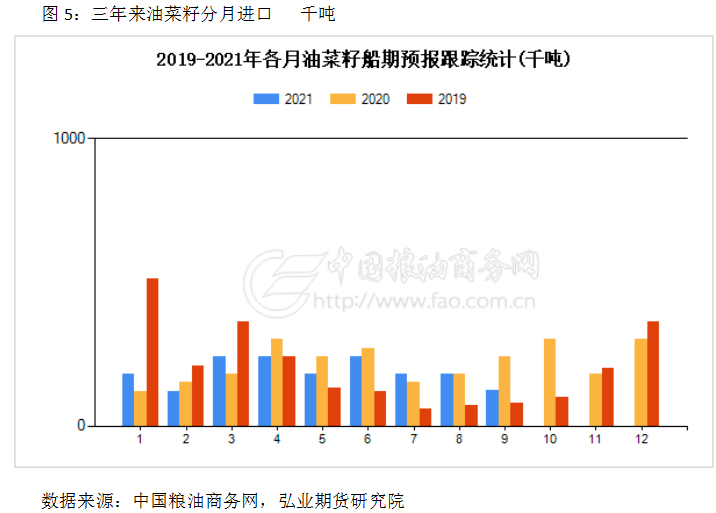

接下来来看下九月份油菜籽进口情况,如下图5。

如图5所示,九月份预报船期情况来看,油菜籽进口大幅下滑,这个也同进口价格的倒挂有关。

另外,国内当前进口菜籽压榨的菜油库存今年年初以来逐步上升,迄今已升至历年高位,如下图6所示。和上面的USDA预估数据相比,以周度单位统计的同比数据走势更能说明供需的动态变化。

小结,从国内菜油的供需来看,同样是预期期末库存下滑,但下滑的幅度不大,同时,分月的数据来看,菜油库存已逐步攀升至五年高位,显现出需求疲弱的迹象。此外,由于进口利润倒挂,九月之后油菜籽和菜油进口预期下滑料对价格形成支撑作用。

四、相关品种的情形

由于菜油的走势很大程度上受到豆棕的制约,所以,还需要观察下豆棕以及其他一些油脂的情形。

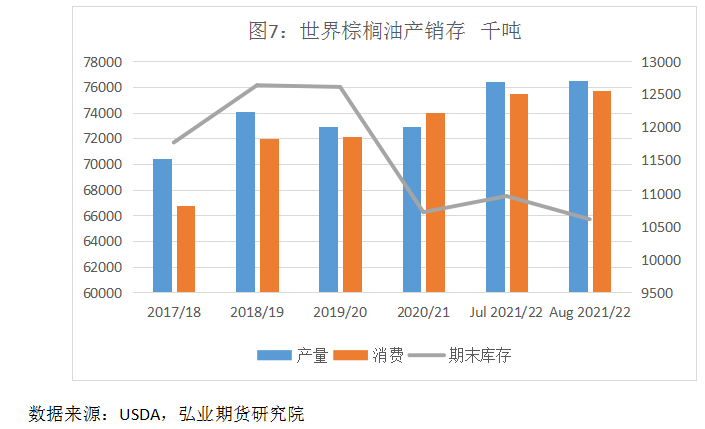

世界棕榈油的情况是同比2020/2021年度产量和消费均大幅增长,期末库存按最新八月份的预估和上年大致持平,如下图7。不过最新的马棕数据,八月马来西亚棕榈油出口环比下降15.8%(ITS)和17.8%(SGS),且产量环比上升12.3%(MPOB)。

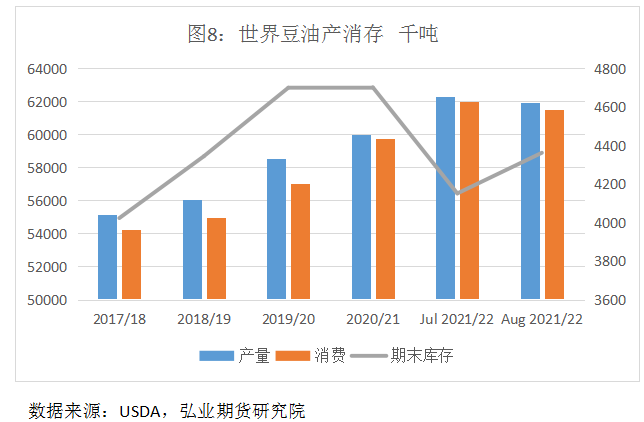

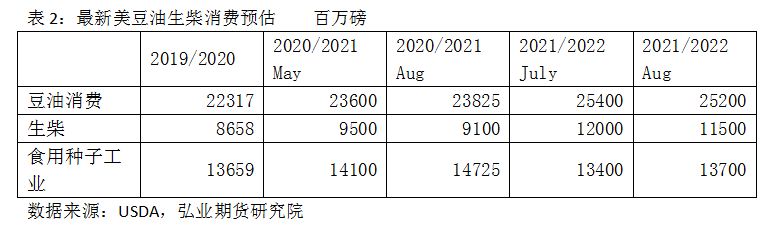

豆油的情形或者是预期相对偏于乐观,尽管预期产量和消费同样增长,但是消费方面,生柴需求的预期或预估过高,特别是美国豆油。先看下图8和表1。

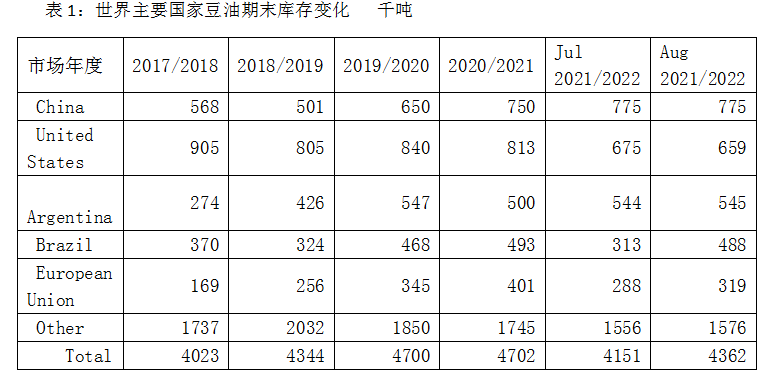

从上表中可看到,世界豆油期末库存较上年度趋于下降,其中最主要的是因美国豆油的期末库存的下降。我们知道,美豆油的消费主要分为两大部分,一是食用工业和种子的消费;而是作为生柴原料的消费,前者从十几年的历史数据来看比较稳定,后者才是美豆油消费增长的动力。而作为生柴消费的豆油,USDA的预估数据是偏于乐观的,实际上或并没有那么大的增量。

下表2是美豆油生柴消费的最新预估,从表中可看出一是生柴消费增长迅猛,二是生柴消费预估的下调趋势。

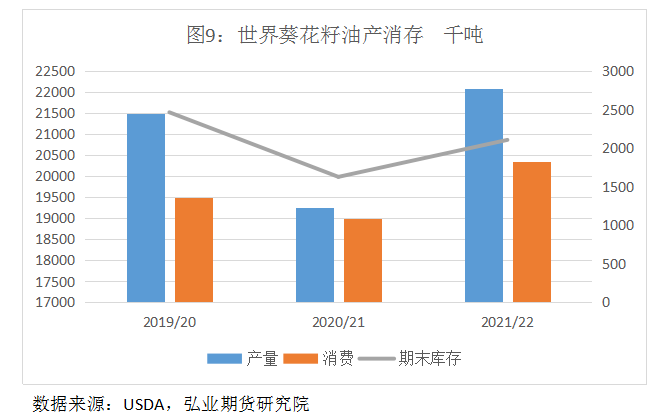

其他的小众油脂主要是葵花籽油、花生油、棉籽油和橄榄油。如下图9和图10,均是产量和消费呈现同比增长,库存花生油和橄榄油呈现下降,葵花籽油和棉籽油呈现上升。总体上产量的增长是明确的,而库存则是受到需求预估的偏差影响较大。可以认为,如果需求的”增长“并没有那么大,那么这个产量的增长就是利空的。

小结:其他油脂的情形,是多或是空的焦点主要在于对需求的预估,一旦此前的”需求增长”预估被认为是过度的,那么产量的增长就是利空的因素,而期末库存的预估也将扭转为下降而非上升。而近期的油脂分月数据显现出了一些苗头。

五、后期研判

综上所述,虽然从年度趋势预估数据来看,世界油脂类整体依然保持着“旺盛的需求增长”,但从巴西大豆的增产趋势、美豆本季产量预估提升、高价对油脂在生柴中使用的抑制、中国油脂消费增长的放缓等因素来看,增长的趋势并非没有风险。当流动性开始收紧、美元开始走强之际,油脂的牛市也许将迎来转折,此前的“需求增长”预估料已过度。而菜油因加拿大油菜籽的较大减产以及国内外价格的倒挂的影响,单独品种或较强,在油脂类中或显抗跌。