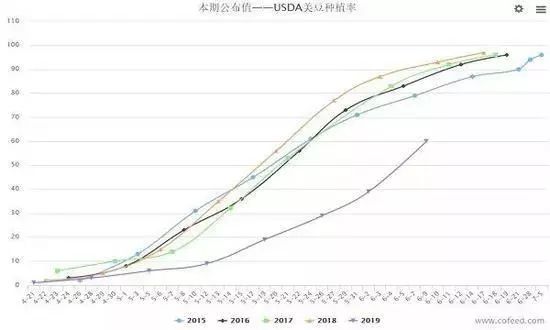

5月下旬以来美国中西部种植带地区长期出现过量降雨天气,土壤积水因而过于严重,这也导致春播进展一直较为迟缓,USDA最新公布的每周作物生长报告显示,截至2019年6月9日当周,美国大豆种植率为60%,高于市场平均预估值的56%,此前一周为39%,但仍远远落后于去年同期的92%及五年同期均值88%。当周,美国大豆出苗率为34%,上周为19%,去年同期为81%,五年均值为73%。气象预报显示,未来一周中西部地区将会出现暴雨,进一步耽搁春播工作,并且威胁到单产潜力,提振美豆期价上涨并突破900美分大关,截止6月17日下午15:00,CBOT大豆7月合约最新912.6美分/蒲氏耳,较5月13日低位802.5美分,大涨110.1美分/蒲氏耳,涨幅达13.71%。

附:美豆种植进度图

附:美豆走势图

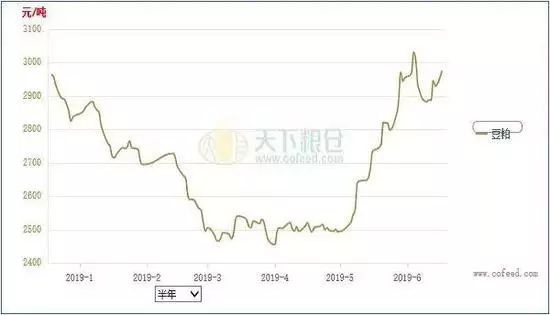

天气炒作持续发力下,豆粕现货也持续上涨,截止6月17日,沿海豆粕价格在2900-3010元/吨一线,较上月同期涨190-250元/吨左右,而美豆最迟播种日期临近,届时美豆天气炒作或将告一段落,豆粕价格后市能否继续上涨?

附:豆粕价格图

美豆方面

USDA报告数据没有对19/20年度大豆产量数据进行调整,而旧作库存因出口的调将而再被调高,供需报告里将2018/19年度美国大豆期末库存调高7500万蒲式耳至10.70亿蒲式耳,2019/20年度新作期末库存突破10亿蒲式耳,预计达到10.45亿蒲式耳。而随着巴西大豆已收割结束,阿根廷大豆也接踵而来,布宜诺斯艾利斯谷物交易所(BAGE)发布的周度报告称,截至6月12日,阿根廷大豆收获进度达到98.5%,上周为96.1%,比去年同期提高2.9%,比五年同期均值高出5.2%。南美大豆丰产,全球大豆供应庞大,制约豆价涨幅。

国内方面

1、供应:据Cofeed调查统计,6月份国内各港口进口大豆预报到港131船833.5万吨,7、8月大豆到港预计在980万吨和930万吨左右(包含美豆,但预计有部分美豆将流入压榨领域),且今日国储豆首拍30万吨,成交21.6万吨,成交率72%,后面预计每周持续拍卖,大豆供应暂无忧,大豆开机率或将回升,本周(第25周)油厂开机率将回升至182万吨左右,下周(第26周)压榨量将回升至183万吨左右。

附:大豆压榨量趋势图

本周豆粕库存虽然继续增加,但相比去年仍有明显降低,截止6月14日当周,国内沿海主要地区油厂豆粕总库存量76万吨,较上周的73.61万吨增加2.39万吨,增幅在3.25%,较去年同期111.62万吨减少31.91%。本周(第24周)油厂开机率将回升至182万吨,但下游采购积极性降低,整体成交量或仍清淡,预计豆粕库存仍可能趋增。

本周豆粕库存虽然继续增加,但相比去年仍有明显降低,截止6月14日当周,国内沿海主要地区油厂豆粕总库存量76万吨,较上周的73.61万吨增加2.39万吨,增幅在3.25%,较去年同期111.62万吨减少31.91%。本周(第24周)油厂开机率将回升至182万吨,但下游采购积极性降低,整体成交量或仍清淡,预计豆粕库存仍可能趋增。

附:豆粕库存趋势图

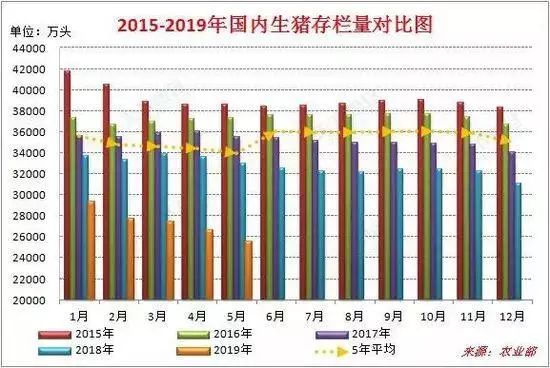

2、需求:据农业农村部公布数据显示,目前共有32个省份发生家猪(133)和野猪(3起)非洲猪瘟疫情。2019年5月生猪存栏环比减少4.2%,比去年同期减少22.9%。能繁母猪存栏环比减少4.1%,比去年同期减少23.9%。猪料需求明显下降,中下游也还有库存待消化,进入6月份之后,随着沿海豆粕价格突破2900元/吨,下游用户采购积极性降低,6月1-14日,豆粕成交总量在105.88万吨,较上月同期272.59万吨减少61.15%,较去年同期112.8万吨减少6.13%。

附:生猪存栏对比图

附:豆粕成交量图

但南方水产养殖启动,以及豆粕与其它杂粕价差仍较小,目前豆粕与菜粕价差在380-450元/吨,使得豆粕在饲料中添加比例高,且猪瘟导致其他相关肉类需求增加,其中禽类消费量明显放大,刺激禽类养殖数量增加,一定程度上弥补了养猪业对豆粕需求的下降部分。

总的来看,本周一美国农业部将发布最新的美豆种植进度报告,该报告或显示美豆在上周获得短暂的播种窗口后,播种进度有所加快,市场预计截止6月16日大豆播种进度将达到80-83%,但仍明显低于去年及往年的93-96%,由于播种进度远迟于往年同期,一方面可能导致播种面积不及预期,另一方面晚播大豆在后面容易遭受早霜的侵袭,单产潜力可能大幅下降,市场仍还有较多的炒作因素。预计“天气市”结束之前,豆粕价格仍将偏强运行,整体易涨难跌。