国内供应将开始回升

众所周知,国内豆粕现货价格如此强势的原因,单从供应端来看,其原因在豆粕现货供应紧张,港存大豆处于低位,使得油厂整体对豆粕惜售情绪高。然而,自上周开始,国内豆粕供应端的利空态势开始初现。其中,进口大豆供应逐渐增加对国内豆粕利空作用最为明显。自上周开始,巴西进口大豆陆续集中到港。现阶段国内进口大豆多是沿海油厂前期采购的巴西大豆,整体大豆成本低廉,而进口大豆库存呈现回升趋势,且国内豆类产品库存处于低位,将促使油厂整体开机率上调的同时,国内豆粕供应增加,加之大豆成本低廉,油厂榨利尚好的情况下,或将拖累豆粕价格回调。

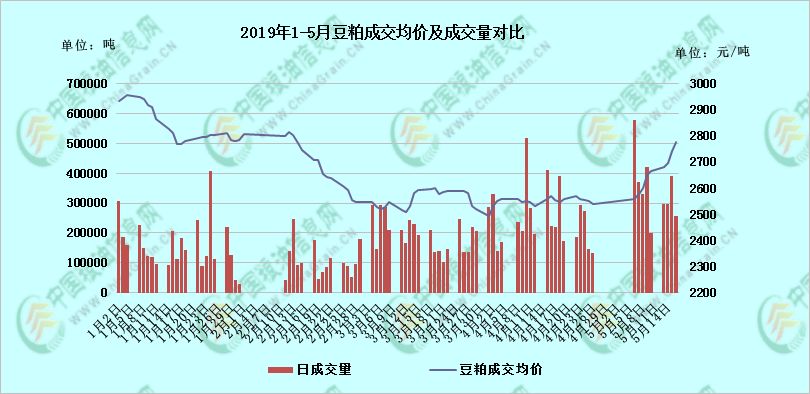

另外,如上图所示,从图中可以看出,截止5月第二周国内豆粕整体库存的紫色柱状图为53.7万吨较前一周减少3.9万吨,而未执行合同的红色柱状图约为413万吨较前一周增加40万吨,使得短期豆粕供应依旧趋近,并且现阶段国内豆油需求疲软的情况下,油厂对豆粕挺价意愿明显,或限制豆粕下行空间受限,但豆粕现货上涨动力单从供应端而言,进口大豆供应宽松,中美贸易关系多为炒作来看,豆粕上涨动力依旧不足。

国内需求将初现颓势

若仅仅看供应端而言,豆粕价格或以趋强为主,那么,需求端对豆粕而言,就是趋弱。其中,笔者将从下游心态及现状逐一分析。

首先,下游市场前期备货充足。如上图所示,由于水产养殖业逐渐进入旺季,近期国内饲料厂开始对未来10-25天的水产饲料进行备货,使得近期豆粕整体成交转好,但图中,我们也能看到,4月份市场整体备货量较前期2-3月也有迅猛增加,而且当时下游市场多是对豆粕6-9月进行了备货,或导致后事终端备货积极性减缓。

其次,下游市场对豆粕现阶段价格仍存异议。由于5月上旬开始,豆粕现货价格受到中美贸易战再度紧张提振而不断上涨,但现阶段豆粕价格对下游而言仍有偏高,并且,国内除去进口菜粕外的杂粕与43%蛋白的主流豆粕价差逐渐加大,使得下游市场对蛋白原料的选择性增加,或将拖累豆粕现货需求。

最后,终端市场对豆粕后事看涨信心不足。豆粕6月市场真得强劲么?这个问题,已经有很多人都跟我说过了。由于国内猪瘟仍存,使得下游生猪于6月开始难有积极补栏可能的同时,生猪饲料需求亦将出现断崖式下滑,虽然水产养殖和禽类饲料对豆粕的用量都有一定回升,但生猪对豆粕的需求量,仍不是前两者可以完全替代的,进而下游市场对豆粕后事看涨信心不足的情况下,国内豆粕需求将明显减缓。

综上所述,由于豆粕逐渐从供小于求转向供大于求,国内豆粕现货价格短期将开始震荡周期,不建议下游过分追涨,维持一周刚需,观望后市为主。值得注意的是,中美贸易战再度升温的情况下,国内豆粕期货盘面强势,使得豆粕现货价格虚高,但随着中美贸易关系改善,全球大豆供应宽松,或将拖累国内豆粕现货价格回落。另外,虽然水产养殖业后市将进入旺季,但去年国家将蛋白饲料在水产养殖饲料中的配比降低,部分地区饲料厂已着手实施,也将限制豆粕现货需求。